原文标题:2022年中国黄金珠宝行业现状、竞争格局及发展趋势分析,培育钻石迎来发展契机

一、黄金珠宝行业概述

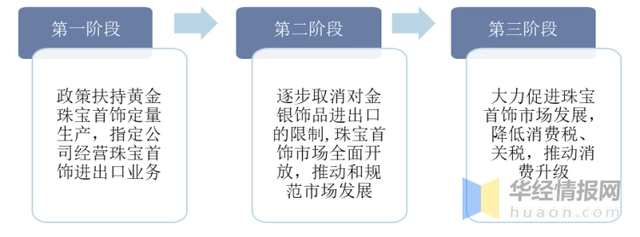

我国珠宝首饰行业政策经历由计划完成到逐步开发到大力促进的成长阶段。第一阶段(20世纪80年代前):政府制定黄金珠宝首饰生产的指令性计划,并由指定企业进行进出口业务;第二阶段(20世纪90年代-21世纪00年代):中国人民银行先后取消了对白银制品和黄金制品的业务管制,我国珠宝首饰行业市场不断开放,并通过出台消费税等逐步促进其规范发展;第三阶段(21世纪10年代以来):我国政府开始通过降低消费税与关税等方式大力促进珠宝首饰行业的发展,推动消费的迭代升级。

中国黄金珠宝行业发展历程

资料来源:公开资料整理

二、黄金珠宝行业发展背景

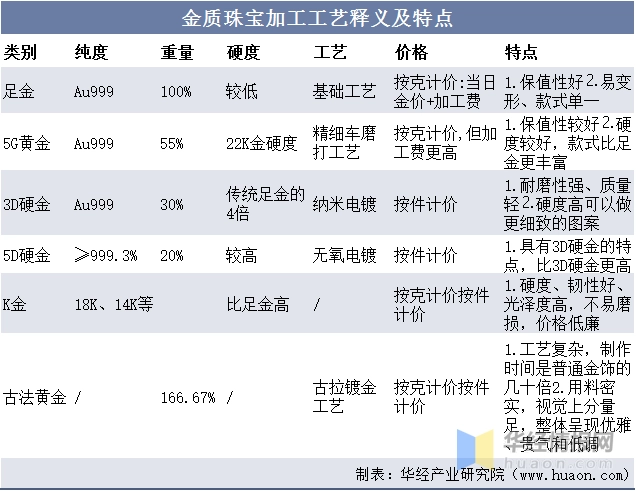

从加工技术方面来看,工艺创新拉动首饰用需求。目前市场上主流工艺包括足金、K金、3D硬金、5D硬金、5G硬金、古法金等。创新工艺可以满足更大范围客群的多元化需求,如3D硬金、5D硬金技术使黄金可以进行更细致精美的加工。随着古法金工艺火热,2021年中国首饰用金上升到711.29吨,同比增加45%。

金质珠宝加工工艺释义及特点

资料来源:公开资料整理

三、黄金珠宝行业产业链

1、产业链

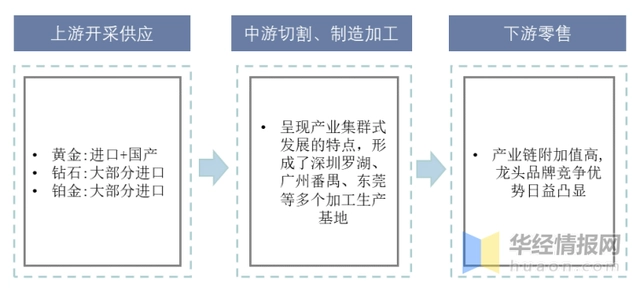

黄金珠宝产业链主要分为上游黄金、钻石等原材料供应,中游的制造设计及下游的终端零售环节,其中下游环节的附加值较高,盈利能力较强。

黄金珠宝产业链

资料来源:公开资料整理

2、下游消费者画像

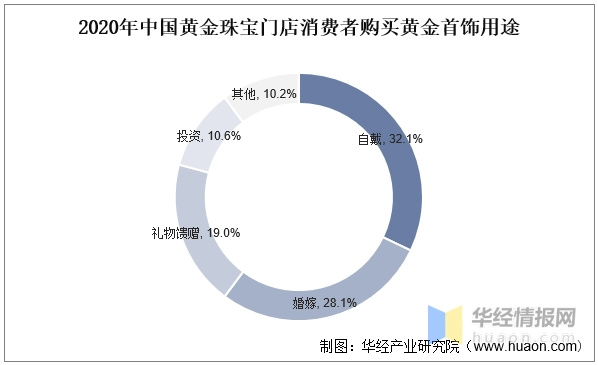

根据《“后疫情时代”中国黄金珠宝零售市场洞察》,自戴用途仍在目前黄金珠宝门店消费者购买黄金饰品需求中所占的比例最大,为32.1%,其次是占比28.1%的婚嫁需求。对于“悦己”需求的重视将让黄金饰品消费摆脱对于婚庆需求的过度依赖,新兴需求将持续打开市场成长空间。

2020年中国黄金珠宝门店消费者购买黄金首饰用途

资料来源:《“后疫情时代”中国黄金珠宝零售市场洞察》,公开资料整理

四、黄金珠宝行业现状

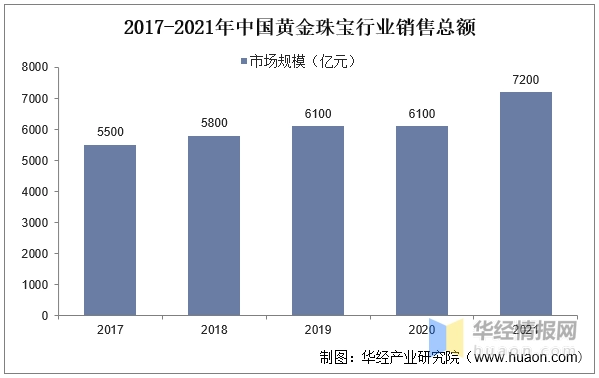

1、市场规模

从市场规模来看,根据中宝协对珠宝行业近全品类综合统计,按销售额计算,2021年我国珠宝玉石首饰产业市场规模约为7200亿元,同比增长18%。

2017-2021年中国黄金珠宝行业销售总额

资料来源:中国珠宝玉石首饰行业协会,公开资料整理

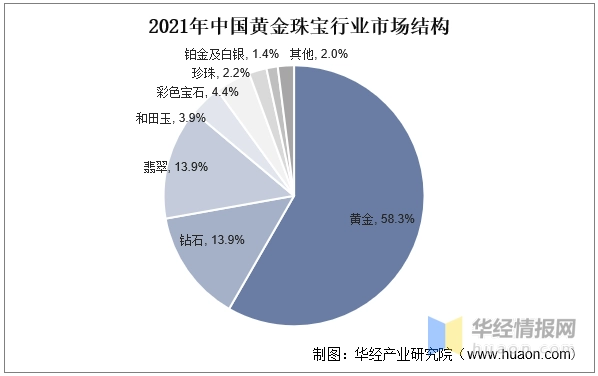

2、市场结构

市场结构方面,根据中宝协对珠宝行业近全品类综合统计来看,2021年珠宝各品类均呈现增长态势。其中,黄金品类市场规模约为4200亿元,占比58.3%;钻石产品市场规模约为1000亿元,占比13.9%;翡翠产品市场规模约为1000亿元,占比13.9%。

2021年中国黄金珠宝行业市场结构

资料来源:中国珠宝玉石首饰行业协会,公开资料整理

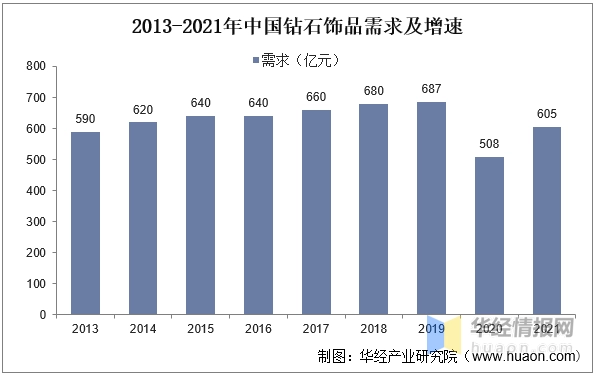

3、钻石饰品需求

钻石需求方面,我国钻石饰品需求逐年上升,疫情前2019年达到687亿元,2020年受疫情影响较大,2021年有明显恢复。

2013-2021年中国钻石饰品需求及增速

资料来源:公开资料整理

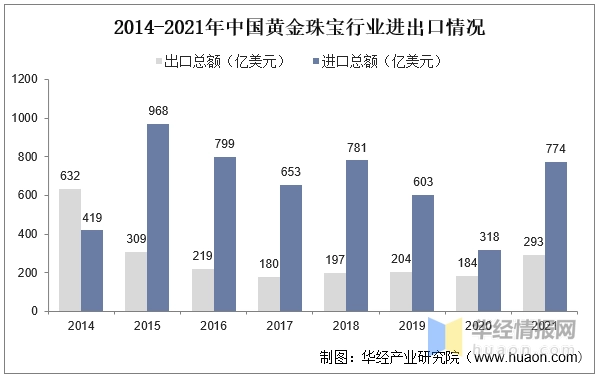

4、进出口

海关总署数据显示,2021年,珠宝行业进口总额为774.17亿美元,同比增长143.9%;出口总额为293.34亿美元,同比增长59.1%。各珠宝品类原材料依然以进口为主,继续保持巨大贸易逆差。

2014-2021年中国黄金珠宝行业进出口情况

资料来源:中国海关,公开资料整理

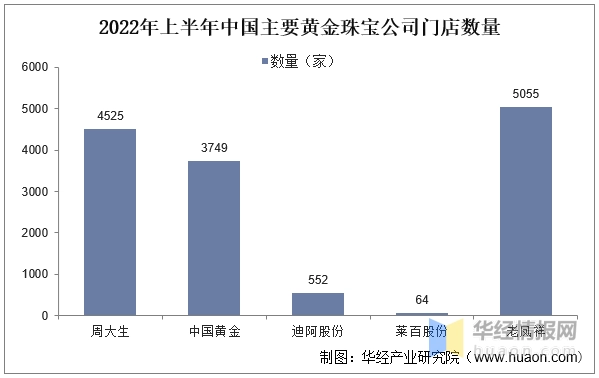

5、门店数量

从门店数量来看,2022H1周大生、中国黄金、迪阿股份、菜百股份、老凤祥新开门店分别为224、34、104、7、111家,目前门店数量分别为4525、3749、552、64、5055家。

2022年上半年中国主要黄金珠宝公司门店数量

资料来源:各公司公告,公开资料整理

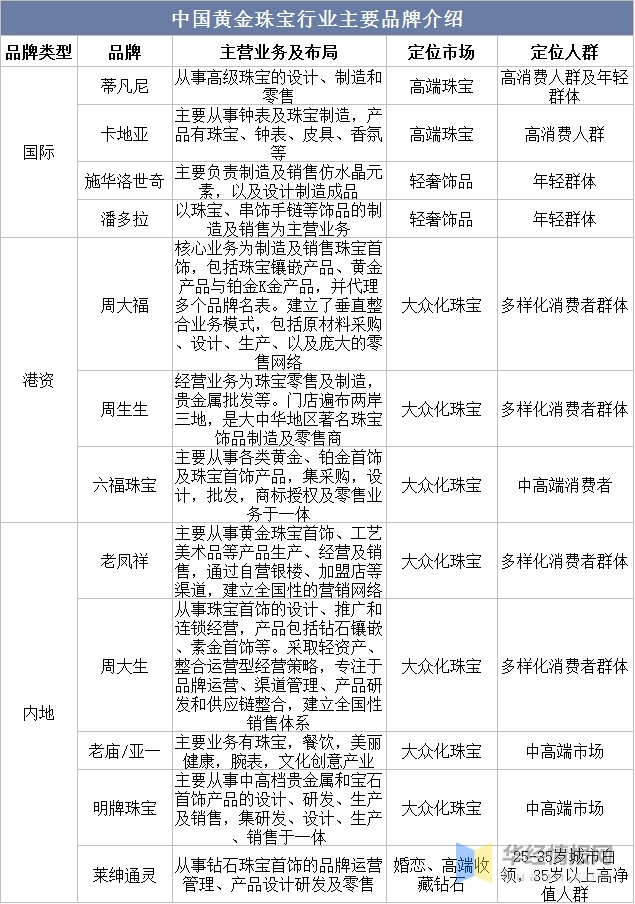

五、黄金珠宝行业竞争格局

目前国内黄金珠宝行业呈现国际品牌、港资品牌与内地品牌三足鼎立的局面。国际大牌主要包括两类,一类是以蒂凡尼、卡地亚为代表的高端奢侈珠宝品牌,具有独特的品牌内涵和悠久的历史,主要面向高消费群体。另一类是以施华洛世奇、潘多拉等为代表的轻奢珠宝品牌,主要覆盖年轻消费者。港资品牌以周大福、周生生、六福珠宝为代表,定位于中高端市场,近年来通过加盟形式在内地布局下沉市场,面向更多元的消费群体。内地品牌以中国黄金、老凤祥、周大生等为代表。

中国黄金珠宝行业主要品牌介绍

资料来源:各公司官网,公开资料整理

六、黄金珠宝行业发展趋势

1、需求多样化趋势

随着“80后”、“90后”的年轻一代逐渐掌握消费自主权,巨大的新增消费群体在审美观念、消费观念上的偏好引领了珠宝首饰行业发展的趋势。随着人们生活水平的提高和思想意识的转变,年轻消费者更多地将珠宝首饰消费作为日常佩戴所需,而不再是传统的财富或重要时刻的佩戴,生活化的珠宝需求逐年旺盛。

2、线上引领线下消费

互联网时代提供了更为便捷、传播更为广泛的信息分享方式,引导了消费者的需求和选择。珠宝品牌企业通过在国内外各大新媒体分享平台例如Instagram、小红书、抖音等为客户提供消费攻略,创造消费需求,实现消费引导。通过信息化技术实现线上和线下的有效结合,更便于消费者了解产品信息、分享产品体验,体验轻松、便捷的购物。共享平台和电商平台的发展改变了消费者尤其是年轻一代的消费习惯,消费者通过线上能够更便捷地了解产品特点、分享使用体验,成为产品推广和未来销售的重要趋势。

原文标题:2022年中国黄金珠宝行业现状、竞争格局及发展趋势分析,培育钻石迎来发展契机「图」

华经产业研究院对黄金珠宝行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国黄金珠宝行业发展概况及行业投资潜力预测报告》。