一、 2018年钻石行业整体概况

1、钻石销售占比

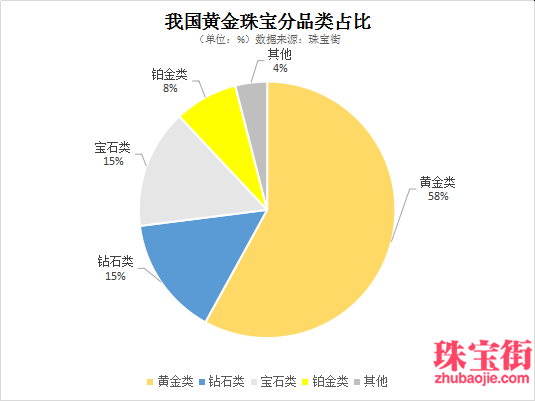

2018年,我国珠宝行业市场规模达到6965亿元,同比增长6.72%。产品结构方面,在我国黄金首饰占比58%,钻石类产品销售在我国各类珠宝销售中占比为15%,其余为铂金/K金、珠宝镶嵌、翡翠玉石、珍珠等其他饰品。

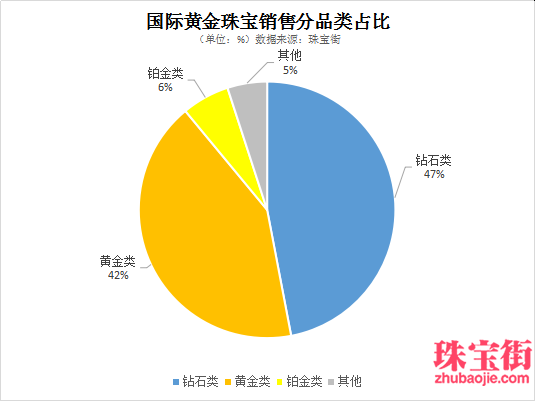

在全球市场中,黄金类占比为42,钻石类占比则达到47%。与全球消费市场占比,我国的钻石品类占比偏低,而黄金品类偏高。未来镶嵌品类提升空间广阔。

2、钻石交易额

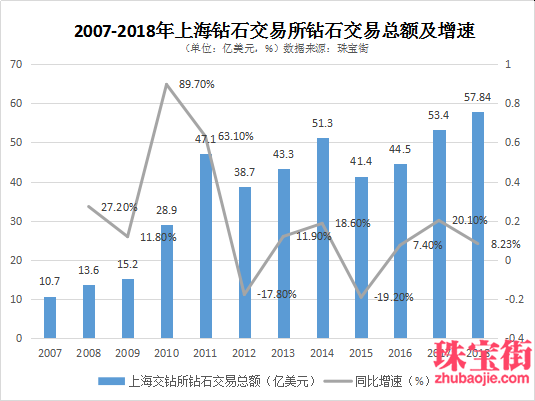

2018年,全球钻石镶嵌首饰市场为820亿美元,同比增长2.2%。2018年,通过上海钻石交易所海关报关的一般贸易项下成品钻进口进口总额为27.06亿美元,较去年同期增长7.6%,创钻交所成品钻进口额历史新高;累计为57.84亿美元,较去年同比增长8.23%。同其他国家相比较,早在2010年我国钻石消费量就成为仅次于美国的第二大钻石消费市场。

3、钻石行业利润

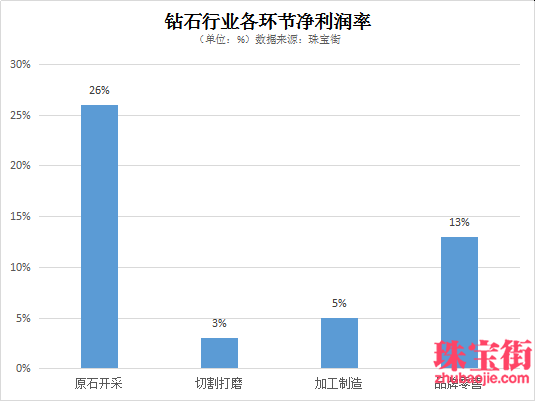

由于钻石资源具有稀缺性和垄断性的特点,钻石行业上游被少数国际寡头高度垄断。钻石产业链的中游为加工环节,产业链同质化高,以外协为主。珠宝零售行业处于整个产业链的下游环节。大规模零售商利润率在9-11%,而小规模零售商利润率为4-6%。下游零售环节竞争激烈,品牌商注重差异化优势打造,广告营销、品牌建设及产品设计成为博弈焦点。

二、 钻石消费关注人群

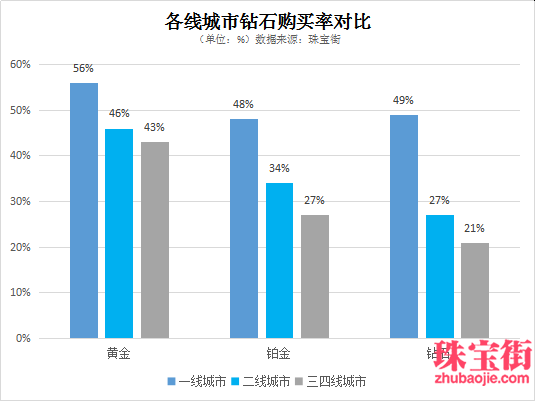

1、各线城市钻石购买率

黄金首饰作为中国珠宝消费中最重要的组成部分,其在各线城市的购买率落差不过7-8%,而钻石产品在一线城市的购买率则高于三四线城市22%。由此可见,相对于黄金产品,三四线城市钻石产品还存在着巨大的市场增长空间。

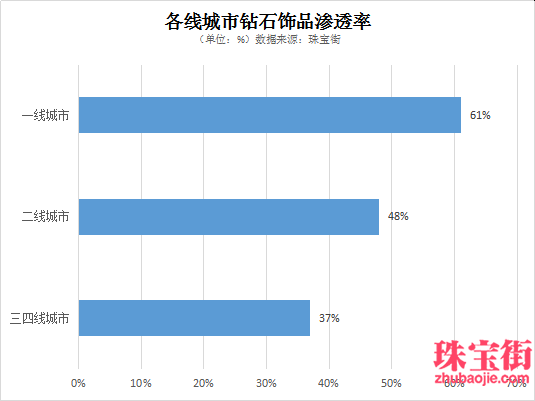

2、各线城市钻石饰品渗透率

不同地区消费者对钻石的关注度也大不相同。一二线城市是钻石品牌的角斗场,尤其是开放发达地区,以其一直以来的高消费水平,使得消费者对钻石的了解也较多,同时也是钻石商主力推广的地区,交易市场也异常活跃。而凭借拥有我国近80%人口的三四线城市,虽然市场还未得到更深度的开发,但人口优势不言而喻。

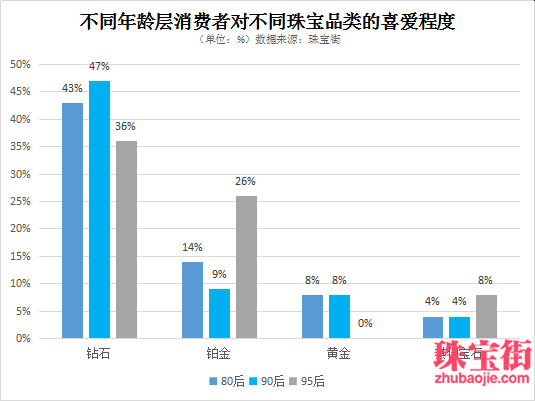

3、不同年龄层消费者对不同珠宝品类的喜爱程度

从人口结构和消费者行为上看,我国钻石行业具备更大的成长潜力。部分调研显示,千禧一代创造了我国超过80%的钻石需求。相对于其他发达国家,我国的千禧一代将具备更强的购买能力。预测2035年我国千禧一代整体购买力将超过美国的千禧一代。

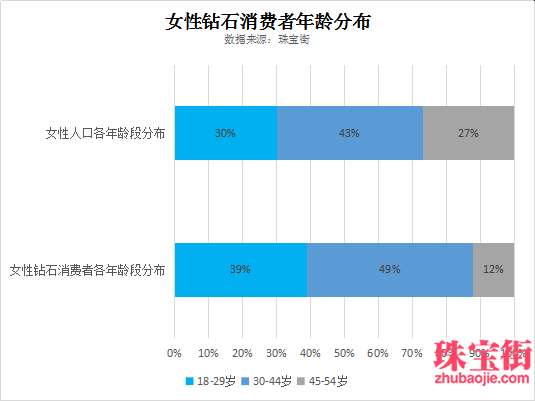

4、女性钻石消费者年龄分布

恒久的美丽和永恒不朽的爱情,是几乎所有女性怀揣的梦想和内心永不言说的秘密。钻石的这种稀有、罕见的特质,正好高度满足了女性的这种内在的心理需求,成为女性心目中的神奇“魔法石”。也正因为如此,与男性相比,女性更偏爱钻石。

珠宝消费年轻化、时尚化、个性化。购买钻石的女性顾客年龄绝大部分处于18-44岁之间。其中,泛90后逐渐成为引领时尚潮流的一群人,这部分人群拥有高学历、高收入,积极探索新事物,追求个性、时尚和品味,对于珠宝首饰有着多元化的需求。

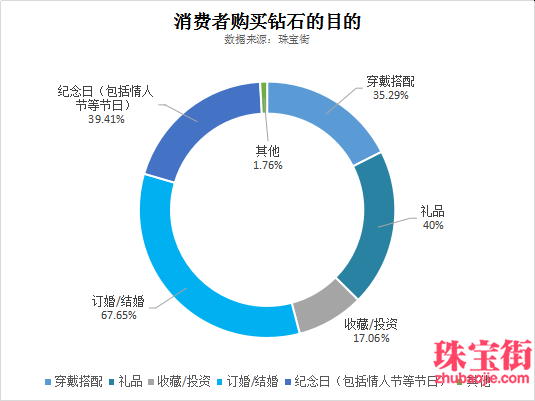

5、消费者购买钻石的目的

钻石镶嵌产品主要消费场景包括婚嫁和非婚嫁,其中非婚嫁情景包括送礼、自购等。在我国,不可否认,婚庆市场的巨大需求依旧是钻石销售增长的主因,24-30岁的适婚年龄层消费者更加关注钻石。受市场营销活动的全方位影响,钻石镶嵌产品已经具备更加复杂的情感意义,作为亲情、友情、爱情以及自我犒赏的表达,而不仅局限于订婚或是婚礼。

三、钻石消费购买要点

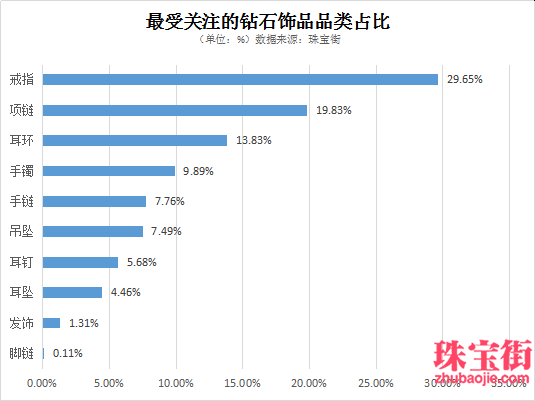

1、最受关注的钻石饰品品类

针对不同的钻石饰品类型,消费者的购买意图不同。譬如购买钻戒的大多是将要结婚的女性(有伴侣陪同);但如果购买的是项链、手链或者耳环等钻石饰品,则大多为自己佩戴。

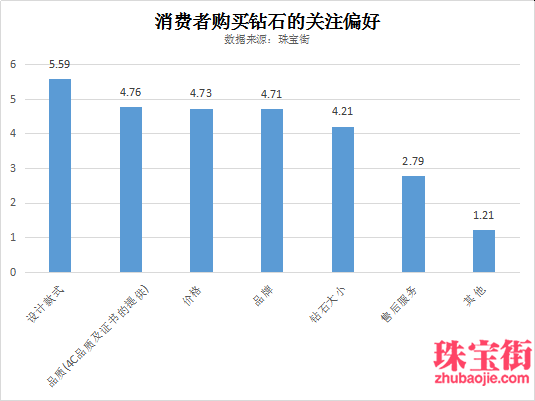

2、消费者购买钻石的关注偏好

随着生活水平的不断提高,珠宝首饰消费者对品质的要求也不断提高。国内珠宝的消费群体正呈现出广泛和多元化的趋势,但在众多消费者的消费选择偏好中,消费者更加追求款式的个性化、多样化和装饰性。品牌知名度落于产品品质和价格之后,不再是购物的首选。

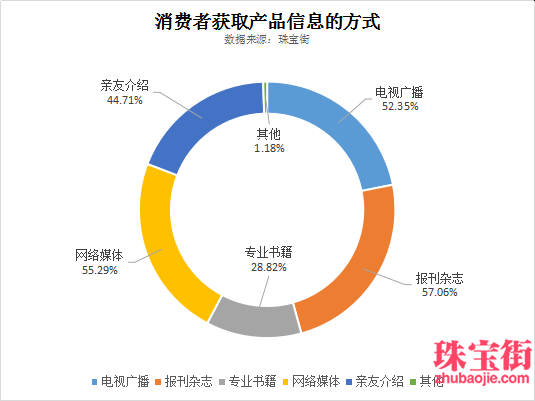

3、消费者获取产品信息的方式

从数据来看,消费者对线下获取的信息有较高的心理认同感。电视报刊仍是当前信息获取渠道的主流,占比分别达到53.35%和57.06%。网络媒体的线上信息获取占比虽然不是最高,却是消费者最直接最便捷的获取方式。而亲友介绍的人际传播方式占比达到44.71%,充分表现出口碑传播对产品及品牌依旧具有不可忽视的影响力。

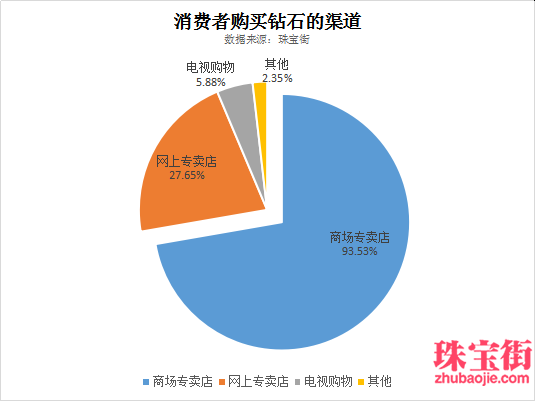

4、消费者购买钻石的渠道

去实体店买钻石仍是目前消费者比较普遍的购买行为。消费者在实体店里可以直接适配,直观感受佩戴效果,与店家面对面交流,购买直接。对于网上购买钻石,虽然挑选饰品时可以获取更多的同类产品信息,但更多的消费者依旧保持观望态度。对网上所购买的产品真假,实物与网上展示图片的差异,以及在购买后的配送过程,售后服务及保障情况,甚至对网站本身的安全性都存在一定的怀疑性。

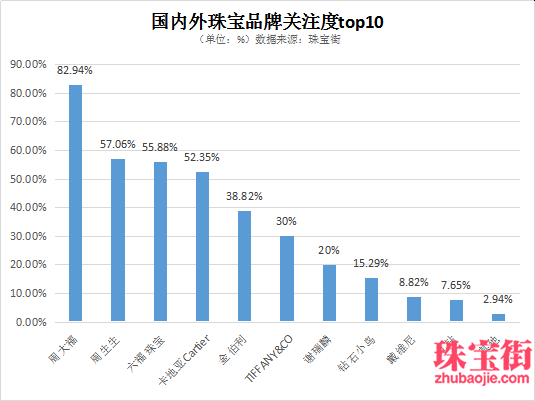

5、国内外珠宝品牌关注度TOP10

我国珠宝首饰市场已形成了境内品牌、香港品牌、国外品牌珠宝企业三足鼎立的竞争局面。其中,高端市场(奢侈品市场)主要被国际珠宝巨头垄断,如Cartier(卡地亚)、Tiffany(蒂芙尼)等,这些品牌以国内一线城市为主要销售市场,主要面向中高收入人群,与港资及内资品牌正面竞争较少。

四、钻石行业发展的趋势

1、消费群体的变革

零售市场正经历着前所未有的变革,消费者口味和习惯在不断演变。千禧一代和35岁以上的中高收入人群成为当今钻石市场最具影响力的消费群体。随着女性社会角色正在经历重要变革,变得更加有能力与购买力。为此,产业链各环节需要共同努力,抓住现代化不同阶层消费者引领的消费变革与机遇。

2、稳定供应的挑战

预计到2022年,中国中产阶级规模将达5亿~5.5亿人,中国钻饰消费市场增长潜力巨大。依据当前供求情况,预计到2020~2021年毛坯市场可能出现供不应求。

市场巨大的增长潜力确保带来稳定独立供应的需求,但中国的钻石产业近乎完全依赖外部供给。未来,毛坯钻石供应端的竞争将变得更加激烈。可以借鉴比利时、印度等发达钻石产业国家的发展经验,将毛坯钻石采购加工和钻饰零售需求相结合,真正把握中国市场未来巨大增长红利。

3、产品差异化的需求

钻石市场依然对价格非常敏感,珠宝钻石商需要提供增值服务或尽量做到产品差异化。提供钻石溯源可能是产品差异化的一个策略。一些珠宝品牌开始尝试使用区块链技术追溯钻石的贸易链条,以此表达供应链的道德合法性和品牌故事内涵。未来,溯源钻石也许能比未溯源钻石卖出更高的价钱。