珠宝首饰,泛指珠宝玉石和贵金属的原料、半成品,以及用珠宝玉石和贵金属的原料、半成品制成的佩戴饰品、工艺装饰品和艺术收藏品。

一、中国珠宝首饰市场发展现状

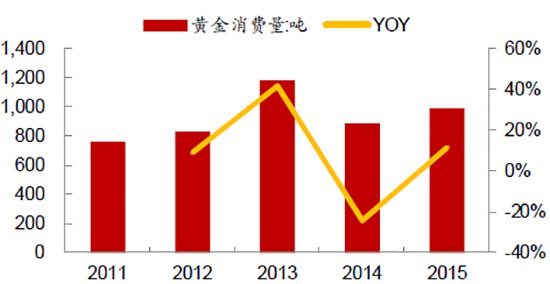

1、我国珠宝首饰消费市场巨大。其中以黄金首饰为例,据中国黄金协会统计,2015 年我国黄金消费需求约986 吨,其中首饰业黄金消费占据整个黄金消费市场的73%,以目前金价简单计算(不考虑黄金首饰相对于黄金的加价),整个黄金首饰市场规模超过1800 亿。从增速上来看,2014 年金价大幅下滑导致黄金消费需求同比下滑25%,其中黄金首饰用金同比仅下滑7%;随着金价的逐步企稳,2015 年黄金消费量同比增长11%,黄金首饰用金量同比增长8%。黄金首饰有消费和投资(金融)两种属性。展望未来,随着我国居民人均收入水平的提升和全球货币宽松预期,预计黄金首饰、投资金币、纪念金条等消费仍将保持持续增长。

2011-2015年我国黄金消费需求量

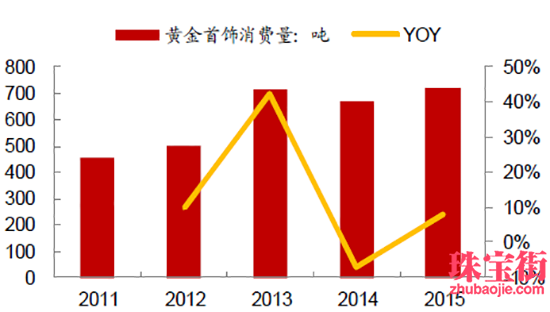

2011-2015年我国黄金首饰消费量

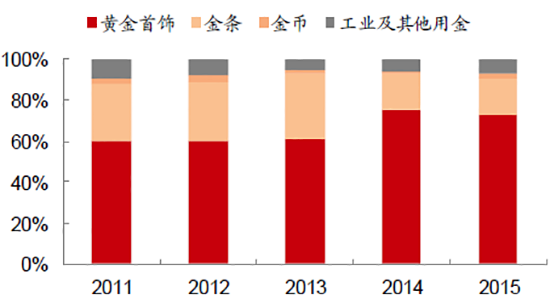

2011-2015年我国黄金年消费结构图

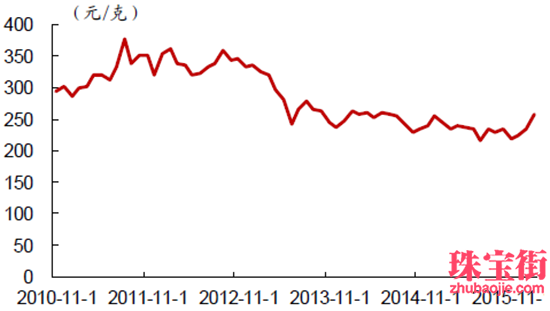

2010-2015年中国黄金价格走势图

2、作为珠宝首饰的另一主要门类,钻石总体消费市场与经济周期紧密相关。随着中产阶级的崛起及钻石投资需求的增加,预计钻石市场需求增速将保持在5%-10%之间。,2014 年我国每年钻石需求量约620 亿元,占全球市场份额12%,仅次于美国(370 亿美元)。2008-2013 年我国钻石首饰消费增速一直保持两位数增长,2014 年由于宏观经济发展速度减缓及香港市场(占全球市场份额1%-2%)下滑增速减缓,但仍达6%。

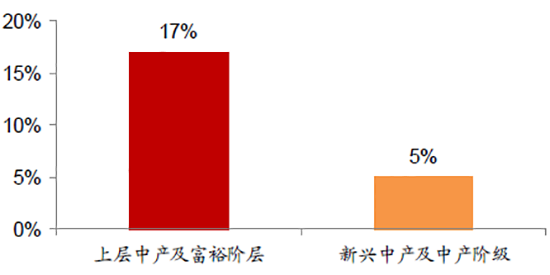

我国近年来钻石需求的主要得益于中产阶级及更高收入阶层群体数量的增加。目前我国中产阶层成年人口数量已达2.04 亿(人均财富13.9 万美元),位列世界第一。2015-2020 年上层及富裕阶层消费复合增速将达17%。这将成为钻石需求的主力。

2015-2020年中国消费复合增长率预测

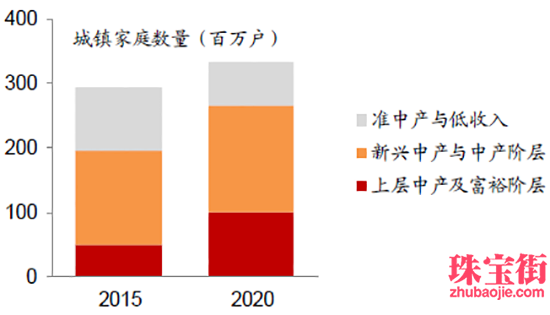

2015/2020年中产及以上阶层家庭数量

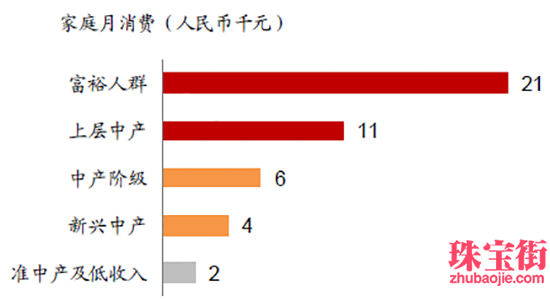

中产及以上阶层家庭月消费

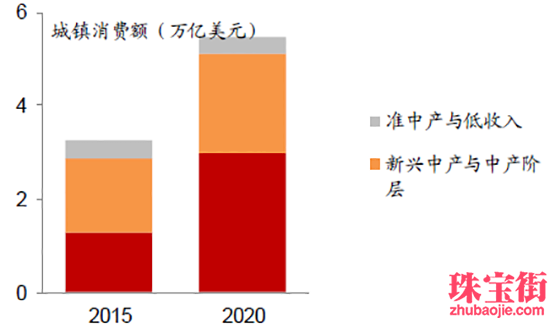

2015/2020年中产及以上阶层消费额

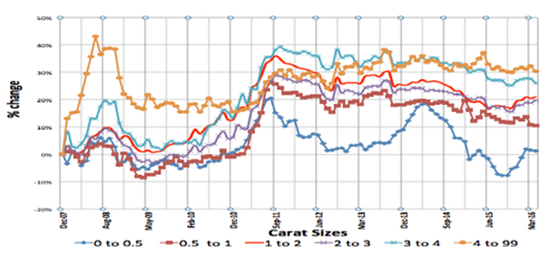

钻石的投资属性也在持续加强。近几年国际钻石的价格累计上涨幅度超过了150%,尤以投资级钻石涨幅居前。据英国钻石制造商协会数据显示,过去5 年里,一枚5 克拉钻石的年投资回报率为12%。过去数十年间,钻石价格平均年复合上涨达到5-7%左右。

2007-2016年钻石价格变化

二、中国珠宝首饰行业发展趋势

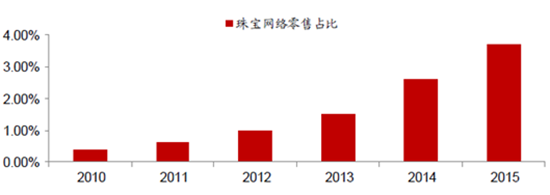

1、电商的迅速崛起,使得传统线下珠宝门店正日益受到冲击。海量信息呈现、便捷在线支付以及日益成熟安全的物流配套,使得消费者对珠宝首饰的在线消费习惯开始形成。在这样的背景下,传统主流珠宝首饰品牌纷纷依托天猫、京东、苏宁等开放式平台打造在线渠道,同时也有众多新兴互联网品牌不断涌现,珠宝电商日渐崛起。

2010-2015年中国珠宝网络零售占比

2、传统的珠宝行业纯实体经营模式中,产品先后经历原材料购买、设计师设计、加工商生产制作、销售商分销等环节后才能进入消费者手中,整条产业链各环节之间缺乏有效的信息沟通,设计师无法及时准确捕捉客户需求,而销售商也无法获得众多加工商的产品信息。珠宝属于标准化程度低、消费者个性化要求高的产品,信息的不对称导致产品无法及时反映消费者需求,产品同质化严重。在O2O 模式下,企业通过互联网手段收集客户信息,根据消费者喜好和需求提前把握消费者的认知,通过C2B 将信息提供给上游,连接产品生产,实现上下游的信息流通,并同时解决上下游原料采购和成品采购的资金沉淀问题,实现行业资源的有效整合。

3、 15-60岁的女性消费群体占总人口的33%,约4.8亿人,其中崇尚年轻时尚丏有经济能力的25-45岁的女性占总人口的16%;年轻时尚消费女性近3亿人,占总人口16%,这部分女性消费意愿强烈,且有足够的收入支撑他们的消费能力。

高收入女性占比较高

珠宝首饰行业预计2019年可以达到11000亿元的市场空间,其中对于钻石等珠宝镶嵌的需求量是37%(约4千亿元),钻石未来市场发展空间广阔。我国钻石进口金额逐年提升,同时中国中产阶级占比将从2012年的19%增加值2023年的44%,总户数将从2012年的8200万户增至2.16亿户,中产阶级的崛起将有效带动钻石消费的继续大幅增长。

4、珠宝首饰消费市场的形成与结构变动与一个地区的经济发展和消费观念的更新有很大的关系,与一个地区的生活水平、接受新事物的速度正相关,人口结构与社会文化环境同样影响着珠宝消费理念与首饰的消费量。2014 年开始随着抢金潮透支影响的淡去,国际金价的持续下跌以及国内通胀压力的减缓使得黄金饰品作为国内居民投资保值渠道的重要性已经明显回落,市场也将更多回归满足消费者的心理需求与情感价值的诉求,未来行业亮点将集中于 80-90 后结婚潮带来的婚庆需求(计划性购买)、节庆生日与自我佩戴的需求(个性化与冲动性购买)之上,行业结构的分化给传统珠宝企业带来不小的挑战与机遇。