我国珠宝首饰行业的发展是伴随着我国居民购买力的提升不断发展。根据行业发展周期理论,目前我国珠宝首饰行业已由制造阶迈入洗牌阶段。

珠宝首饰行业进入门槛较低,过去几年处于高景气时期,吸引众多企业进入,竞争日趋激烈。2016年,规模以上珠宝首饰及有关物品制造企业只剩下503家。

珠宝首饰行业发展现状

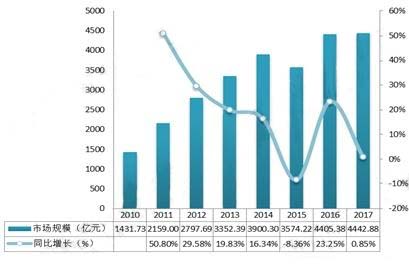

据前瞻产业研究院发布的《珠宝首饰行业消费需求与市场竞争投资预测分析报告》数据显示,2010-2014年,我国珠宝首饰行业销售规模表现为逐渐扩大趋势。2015年,我国珠宝首饰行业实现销售收入3574.22亿元,同比下滑8.36%;2017年,据测算行业实现销售收入4442.88亿元,同比增长0.85%。

2010-2017年我国珠宝商首饰行业销售规模及增长情况

从企业来看,近年来龙头企业市场份额较为稳定。老凤祥自2003年以来,市场份额维持在9.5%左右,周大福近年来市场份额维持在8%-20%左右,尤其是2015年市场份额大增至21.65%;2016年有所下降,据测算2017年全年市场份额有所回升。

通过与行业增速比较得知,这些龙头企业近年来的销售规模主要伴随行业同步增长,受行业整体景气度影响较大。由此推断,未来的中高档珠宝首饰市场,龙头企业集中度的提升空间有限。但是,随着人们消费能力和品牌意识的增强,中高档珠宝首饰市场将比低档珠宝首饰市场获得更广阔的发展空间。

目前,我国珠宝首饰行业进入洗牌阶段,资金实力薄弱、品牌形象模糊、产品缺乏特色的小企业将面临淘汰。这些小企业大多身处于低档珠宝市场,而随着消费者购买力的增强,对产品设计工艺、品牌文化内涵的理解加深,中高档珠宝首饰市场将不断膨胀,产业格局将进一步变迁。行业洗牌也为资金实力雄厚的大企业提供了良好的收购时机,通过逆市扩张做大规模。

中国珠宝首饰市场发展前景预测

珠宝首饰行业在我国仍然具有较大的成长空间,人均可支配收入水平提高和消费结构改善,是支撑行业增长的长期动力。即使在2009年宏观经济不景气,且金价无明显上涨的年份,珠宝首饰行业仍然保持了与社会消费品零售总额相近的成长速度。

2009-2017年珠宝首饰行业增速与社会消费品零售总额走势对比走势图

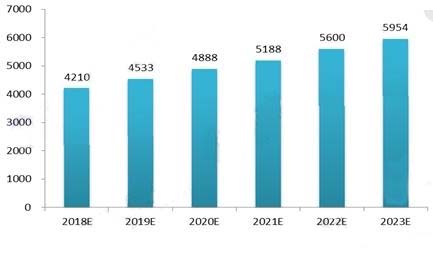

通过前瞻产业研究院的分析,预计未来几年珠宝首饰销售仍将保持高速增长态势,成为各类商品消费中的领头羊。预计2023年,我国珠宝首饰行业市场规模将达到5954亿元。

2018-2023年珠宝首饰及有关物品制造行业市场规模预测(单位:亿元)